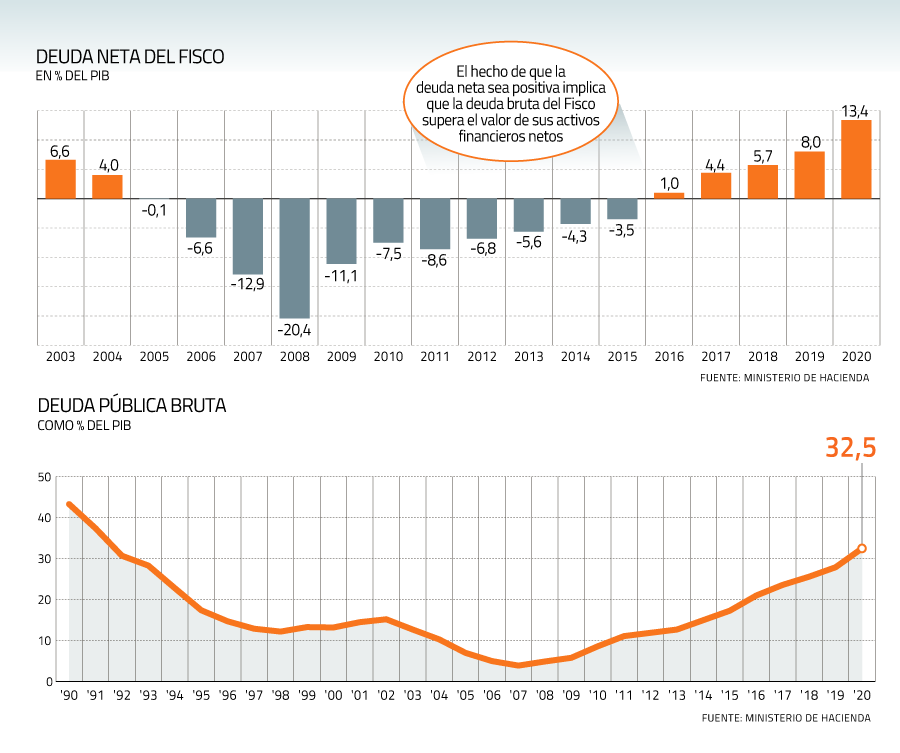

Según un informe de Hacienda, la deuda bruta se ubicó en 32,5% del PIB en diciembre, un alza de casi cinco puntos versus 2019. Mercado ve que seguirá aumentando. Endeudamiento neto también se disparó el año pasado.

Las finanzas públicas chilenas acusaron el golpe de la pandemia del coronavirus durante el año pasado, con ingresos que se contrajeron 8,4% y un gasto que se expandió 10,5% respecto a 2019. Todo esto producto de las ayudas que entregó el Estado para hacer frente a la crisis económica derivada de las medidas de distanciamiento social.

Producto de aquello, la deuda bruta del sector público marcó un hito en casi 30 años. Según un informe del Ministerio de Hacienda, el nivel de endeudamiento fiscal -sin considerar los activos del Tesoro- representó el 32,5% del Producto Interno Bruto (PIB) en 2020, un hito no visto desde 1991.

El stock de deuda se incrementó más de US$ 13.700 millones respecto a 2019, lo que equivale a 4,6 puntos del Producto. El monto de las acreencias fiscales totalizó US$ 91.656 millones, más que todo el Presupuesto del sector público, (más de US$ 70.000 millones).

La deuda neta del Fisco -endeudamiento bruto descontados los activos financieros del sector público- se ubicó en 13,4% del PIB en diciembre del 2020 (o US$ 37.600 millones), 5,4 puntos porcentuales mayor al mismo período del año anterior y su ratio más alto desde al menos 2003. Lo anterior como consecuencia de una reducción de 1,1 puntos del Producto en las inversiones en activos financieros -como los fondos soberanos, entre otros-, que totalizaron casi US$ 54.000 millones, un 19,1% del tamaño de la economía.

El año pasado, según información de la Dirección de Presupuestos (Dipres), recogida por el Consejo Fiscal Autónomo (CFA), el Gobierno necesitó US$ 26.000 millones de financiamiento para distintas iniciativas y ayudas, de los cuales la mitad provino de mayores emisiones de deuda y la otra parte de los activos del Tesoro Público (por ejemplo, US$ 4.000 millones del FEES y US$ 1.576 millones del FRP).

Perspectivas 2021

Pese al hito que marcó 2020, la cifra final se ubicó bajo el pronóstico de la Dipres, que estimaba una relación deuda/Producto de 33,7%.

De hecho, en una presentación a inversionistas realizada a inicios de marzo, Hacienda puso en contexto las cifras de deuda, enfatizando que la relación está por debajo del 54,1% promedio de los países en categoría A+ (en la que Chile se ubicaba hasta la semana pasada antes de la rebaja de clasificación de S&P) y está lejos de naciones desarrolladas como Italia, Estados Unidos, España, Francia, Canadá y Reino Unido, todos con proporciones que superan el 100% del tamaño de sus economías. Así, Chile tiene un ratio a nivel de países como Indonesia, Dinamarca y Perú.

Para el año vigente, la entidad liderada por Matías Acevedo anticipa que el nivel de acreencias continuará aumentando, pero a un ritmo más pausado. Así, se situaría en 34,9% del tamaño de la economía en diciembre de este ejercicio, mientras que de cara a 2025 sería de 42,9% del PIB.

Te puede interesar: Piñera se abre a revisar políticas de protección social con la oposición y distiende clima adverso para cambiar fecha de elecciones

El mercado es algo menos optimista. Los 17 departamentos de estudios consultados por Focus Economics en marzo estimaron en promedio un nivel de deuda equivalente a 37,1% del PIB este año, lo que es 0,3 décimas menor a lo que calculaban el mes anterior. Para 2022, en tanto, prevén una proporción deuda/PIB de 39,8%.

GPM espera que tasa siga en mínimo hasta 2022

Ad portas de la Reunión de Política Monetaria (RPM) del Banco Central de hoy, y a un año desde que la entidad bajara la tasa rectora a su piso técnico de 0,5%, los expertos convocados por la Universidad de Chile del GPM recomendaron “perseverar en una política monetaria expansiva” para apoyar el crecimiento económico.

Con un millón de empleos por recuperar -cuya dinámica se verá alterada por las cuarentenas-, a juicio del académico de la UAI y miembro del grupo, Juan Pablo Medina, todavía es “muy temprano para anticipar un cambio en la trayectoria (de la Tasa de Política Monetaria) a mitad del próximo año”.

¿La razón?, Aún cuando este año se logre recobrar lo pérdido en 2020, ello no supone crecimiento, acotó su par en el GPM, Tomás Izquierdo. A lo que suma que el magro 2019 ya acusó “que había una brecha cuando todo esto empezó”, según Guillermo Le fort. Con este cuadro, “por el lado de la demanda no vemos razones para pensar que puedan iniciarse presiones inflacionarias”.

Fuente: Diario Financiero

(450 x 300 px)")